本文

市県民税(個人住民税)について

個人にかかる市民税は、一般に県民税とあわせて市県民税(個人住民税)と呼ばれ、道路・上下水道・公園の整備から教育・保健・福祉の充実にいたるまで、市民に身近なさまざまな行政サービスを行うために使われています。

安全で安心して暮らせる豊後高田市のまちづくりのために、市民のみなさんに公平に負担していただいています。

目次

各項目についての説明は、下記リンク先ご参照ください。

(1)市県民税の納税義務者

賦課期日現在で住所を有する個人は、市県民税が課せられます。

市県民税は定額で課税される均等割と、所得に応じて課税される所得割の合計によって課税されます。

また、市民税と県民税は合わせて市県民税として、市役所が納税通知書等を交付します。

※市内に住所があるかどうかは、課税年度の1月1日現在(これを賦課期日といいます)の状況で判断します。

※住所とは「生活の本拠」を指します。原則的には住民基本台帳に記載されている住所ですが、転出・転入届を提出していない場合など、現況が住民基本台帳と異なる場合は市町村が「生活の本拠」と認定する市町村で課税されます。

(2)市県民税が非課税の人

均等割・所得割非課税

課税年度の賦課期日現在で、次に該当する人

- 生活保護法の規定による生活扶助を受けている人

- 障害者、未成年者、寡婦又はひとり親(令和2年度までは寡夫)で前年の合計所得金額が135万円(令和2年度までは125万円)以下の人

※2に該当する人につきましては、「退職手当等に係る所得割」は課税されます。

均等割非課税

課税年度の前年中の合計所得金額が、次の金額以下の人※市町村により異なる場合があります。

- 同一生計配偶者又は扶養親族がいない場合・・・38万円(令和2年度までは28万円)

- 同一生計配偶者又は扶養親族(16歳未満を含む)がいる場合・・・28万円×(本人、同一生計配偶者、そして扶養親族の合計人数)+26万8千円(令和2年度までは+16万8千円)

所得割非課税

課税年度の前年中の合計所得金額が、次の金額以下の人※市町村により異なる場合があります。

- 同一生計配偶者又は扶養親族がいない場合・・・45万円(令和2年度までは35万円)

- 同一生計配偶者又は扶養親族(16歳未満を含む)がいる場合・・・35万円×(本人、同一生計配偶者、そして扶養親族の合計人数)+42万円(令和2年度までは+32万円)

(3)市県民税の計算方法

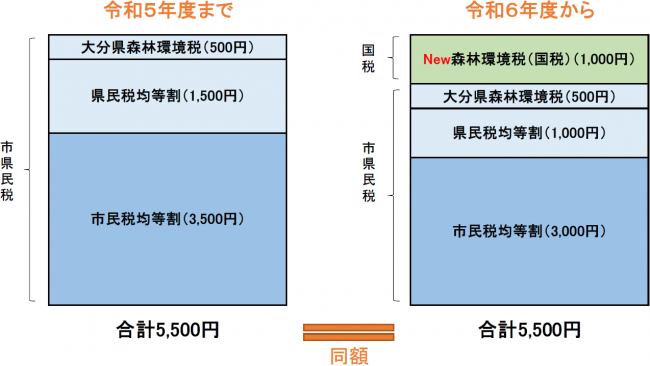

均等割および森林環境税(国税)・・・5,500円

令和6年度から5,500円の内訳が次のとおり変更となります。

均等割額

4,500円(市民税3,000円、県民税1,500円)※令和5年度までは5,500円(市民税3,500円、県民税2,000円)

※大分県では、県民税均等割の一部(500円)は「大分県森林環境税」として森林環境の保全等のため使われます。

※東日本大震災からの復興に関する臨時の特例措置(均等割の税率を市民税500円、県民税500円引き上げる)は、令和5年度で終了します。

森林環境税

1,000円(国税)※令和6年度から

土砂崩れなどの自然災害を防いだり、地球温暖化を防止するための森林整備などに必要な地方財源を安定的に確保するために、令和6年度から森林環境税(国税)が課税されます。

森林環境税(国税)は、市県民税の均等割の枠組みを用いて、国税として1人年額1,000円を市が賦課徴収し、その税収は全額が森林環境譲与税として市や県へ譲与されます。

※森林環境税(国税)が非課税となる基準は、市県民税の均等割非課税の基準と同じです。

均等割の軽減

豊後高田市では、均等割の納税義務者で、次に該当する場合は均等割額の一部を軽減しています。

- 均等割の納税義務者で、かつ他の者に扶養されている場合・・・軽減額:400円

- 均等割の納税義務者で、かつ他の均等割の納税義務者を2名以上扶養している場合・・・軽減額:400円×扶養する均等割の納税義務者数

所得割

所得割の課税標準は、課税年度の前年中の所得によって算定した課税所得金額です。

所得割額=課税総所得金額等(総所得金額等ー所得控除)×税率-税額控除等

所得金額

一般的に所得の種類ごとに収入金額から必要経費等を差し引くことによって算定されます。これらの所得の種類は、所得税と同様に次の10種類です。

- 事業所得

- 配当所得

- 不動産所得

- 給与所得

- 利子所得

- 譲渡所得

- 雑所得

- 一時所得

- 山林所得

- 退職所得(退職所得の特例に係る分を除く)

リンク

所得の区分のあらまし<外部リンク>

総所得金額等

事業所得、分離課税分を除く配当所得、不動産所得、給与所得、利子所得、分離課税分を除く短期譲渡所得、そして雑所得の合計額(損益通算後の金額)と、分離課税分を除く長期譲渡所得及び一時所得の合計(損益通算後の金額)を2分の1した金額との合計が「総所得金額」、さらに山林所得及び退職所得を加えたものが「総所得金額等」となります。(総合課税分)※純損失又は雑損失の繰越控除を受けている場合は、その適用後の金額です。

また、土地建物等の譲渡所得、上場株式等に係る配当所得、株式等に係る譲渡所得等、先物取引に係る雑所得等の金額に関しては、総所得金額等と別にそれぞれの課税所得金額ごとに所得割額を算出します。(分離課税分)

所得控除額

所得控除は、納税義務者に配偶者や扶養親族があるかどうか、病気や災害などによる出費があるかどうかなどの個人的な事情を考慮して、法律でその種類や計算方法が定められており、その納税義務者の実情に応じた税負担を求めるために、総所得金額等から差し引くこととなっています。所得控除の種類は次のとおりです。

- 雑損控除

- 医療費控除

- 社会保険料控除

- 小規模企業共済等掛金控除

- 生命保険料控除

- 地震保険料控除

- 障害者控除

- 寡婦控除

- ひとり親控除

- 勤労学生控除

- 配偶者控除

- 配偶者特別控除

- 扶養控除

- 基礎控除

リンク

所得控除のあらまし<外部リンク>

※市県民税の控除額につきましては、所得税と異なります。詳しくは市役所税務課までお問い合わせください。

所得割の税率(総合課税分)

税率は、平成19年度より一律10%(市民税6%、県民税4%)です。

※分離課税分については、市役所税務課までお問い合わせください。

税額控除

課税総所得金額から算出した算出税額から、一定の要件を満たした場合に引かれる控除です。主な税額控除は次のとおりです。

- 調整控除

- 配当控除

- 外国税額控除

- 住宅借入金等特別税額控除

- 寄附金税額控除

(4)納税の方法

市県民税の納税方法としては、「普通徴収」と「特別徴収」の2通りの方法があります。

普通徴収

普通徴収は金融機関、コンビニエンスストア、市役所の窓口、そして口座振替などにより納める方法です。普通徴収では、年税額を4回に分けて納めていただきます。各々の納期は、6月、8月、10月、翌年の1月の末日となっています。※納期限が土曜日、日曜日、祝日にあたるときは翌日になります。

特別徴収

給与からの特別徴収

給与からの特別徴収では、事業主が毎月の給与支払いの際に税額を差し引きし、事業主が従業員の税額を取りまとめて納める方法です。6月から翌年の5月までの毎月12回で引き落としされます。

公的年金からの特別徴収

公的年金からの特別徴収では、年金保険者が年金支払いの際に税額を差し引きし、年金事業者が年金受給者の税額を取りまとめて納める方法です。課税年度の4月1日現在で65歳以上の方は、公的年金に係る市県民税のみ公的年金から特別徴収されます。4月、6月、8月、10月、12月、2月の6回で引き落としされます。※公的年金以外の所得に係る市県民税につきましては給与からの特別徴収もしくは普通徴収されます。

リンク

(5)退職所得の特例

所得税の源泉徴収の対象となる退職手当等にかかる市県民税は、他の所得とは区別して、支払いを受けるときに市県民税額を計算され、退職手当等より差し引かれます。

退職所得の計算

税額=(退職手当等の金額-退職所得控除額)×1/2(※)×市県民税の税率

※役員としての勤務年数が5年以下の役員等が支払いを受ける退職金については、2分の1の適用がありません。

退職所得控除額

| 勤続年数(※1) | 控除額(※2) |

|---|---|

| 20年以下の場合 |

40万円×勤続年数 |

| 20年を超える場合 | 70万円×(勤続年数-20年)+800万円 |

※1勤続年数に1年未満の端数がある場合は、切り上げとなります。

※2障害者になったことに直接起因して退職したと認められる場合は、控除額に100万円を加算します。

(6)上場株式等の配当所得等や譲渡所得等に係る課税方式の統一

令和6年度の市県民税から、上場株式等の配当所得等や譲渡所得等に係る課税方式を所得税の課税方式と統一します。(確定申告で選択した課税方式が市県民税でも適用されます。)

令和5年分以降の所得について、所得税と市県民税で異なる課税方式は選択できません。