本文

低未利用土地等を譲渡した場合の税の特例措置(長期譲渡所得の100万円特別控除)について

制度の概要

土地の有効活用を通じた投資の促進、地域活性化、所有者不明土地発生の予防に向けて、令和2年度の税制改正において、低未利用土地の適切な利用・管理を促進するための特例措置が創設されました。この特例措置により、取引額が500万円以下等の一定の要件を満たす低未利用土地等を譲渡した場合、長期譲渡所得から100万円の控除を受けることができるようになりました。

また、令和5年度税制改正により、この措置は令和7年末までに延長されるとともに、市街化区域等(本市においては用途地域設定区域)内にある低未利用土地等については、譲渡価格要件が800万円以下に引き上げられる等の措置が講じられました。

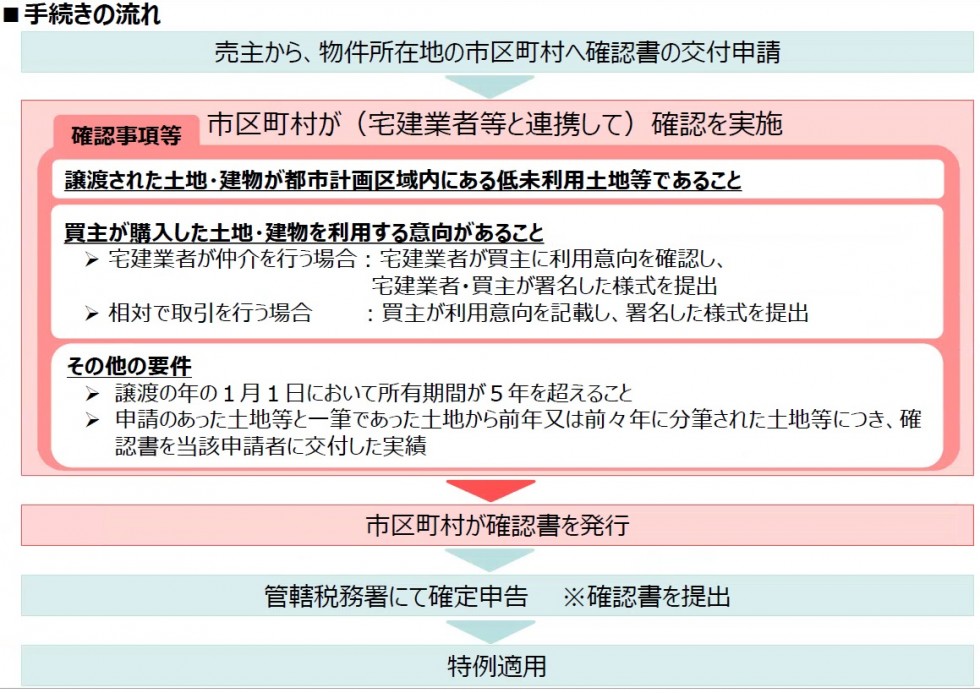

この特例措置による控除を受けるためには、以下の手順に従い低未利用土地等確認書の交付を受け、その書類を確定申告書に添付する必要があります。

✅詳しくは「国土交通省のホームページ<外部リンク>」をご確認ください。

控除対象となる要件

- 譲渡した者が個人であること

- 都市計画区域内にある低未利用土地等であること及び譲渡の後の当該低未利用土地等の利用について、市区町村長の確認がされたものの譲渡であること

- 譲渡した年の1月1日において、所有期間が5年を超える物件を譲渡していること

- 用途地域設定区域内の低未利用土地等で、令和5年1月1日~令和7年12月31日の間に不動産取引をしている場合は、土地とその上物の譲渡の対価の額の合計が800万円以下で取引していること(令和5年度税制改正)

- 上記以外の都市計画区域内にある低未利用土地等で、令和2年7月1日~令和7年12月31日の間に不動産取引をしている場合は、土地とその上物の譲渡の対価の額の合計が500万円以下で取引していること

- 当該個人の配偶者等、当該個人と特別の関係がある者への譲渡でないこと

- 一筆であった土地からその年の前年又は前々年に分筆された土地又は当該土地の上に存する権利の譲渡を当該前年又は前々年中にした場合において本特例措置の適用を受けていないこと

※租税特別措置法または所得税法上の他の特例措置の適用を受けている場合は、本制度の適用を受けられない場合があります。

※当該低未利用土地等について、譲渡後も低未利用土地等のままとなる場合は、本特例措置の対象となりませんので、ご注意ください。

低未利用土地等確認書の交付について

手続きの流れ

申請方法

確認書の交付を希望される方は、下記の「低未利用土地等確認申請書」に必要事項を記入し、必要な書類を添付して下記窓口に提出してください。

✅必要な書類は、低未利用土地等確認書の交付申請に必要な書類[PDFファイル/94KB]をご確認ください。

様式について

各様式は下記をダウンロードしてください。

- 別記様式1-1 低未利用土地等確認申請書 [Wordファイル/47KB]

- 別記様式1-2 低未利用土地等の譲渡前の利用について [Wordファイル/43KB]

- 別記様式2-1 低未利用土地等の譲渡後の利用について(宅地建物取引業者の仲介により譲渡した場合) [Wordファイル/48KB]

- 別記様式2-2 低未利用土地等の譲渡後の利用について(宅地建物取引業者を介さず相対取引にて譲渡した場合) [Wordファイル/45KB]

- 別記様式3 低未利用土地等の譲渡後の利用について(宅地建物取引業者が譲渡後の利用について確認した場合) [Wordファイル/45KB]

ご注意ください!

- 低未利用土地等確認書は、税の特別控除を確約するものではありません。本特例の適用の可否等については、直轄の税務署へお問い合わせください。

- 申請内容の確認には、1週間程度かかりますので、税務署の提出期限を考慮し余裕をもって申請してください。

PDF形式のファイルをご覧いただく場合には、Adobe社が提供するAdobe Readerが必要です。

Adobe Readerをお持ちでない方は、バナーのリンク先からダウンロードしてください。(無料)

Adobe Readerをお持ちでない方は、バナーのリンク先からダウンロードしてください。(無料)